소득공제 vs 세액공제 차이점 설명

연말정산을 하다보면 소득공제와 세액공제라는 대표적인 두 문장이 나옵니다. 뭐가 좋고 나쁜게 아니라 두가지의 성격은 전혀 다릅니다. 이 차이를 알고 계셔야 연말정산을 할때 한푼이라도 더 받을 수 있습니다.

이번 포스팅을 제대로 읽어 보시면 앞으로 절대 헷갈리지 않으실 겁니다. 이번 기회에 확실히 알고 연말정산때 많이 돌려 받으시길 바랍니다.

지금 시작 합니다.

소득공제란 무슨 뜻?

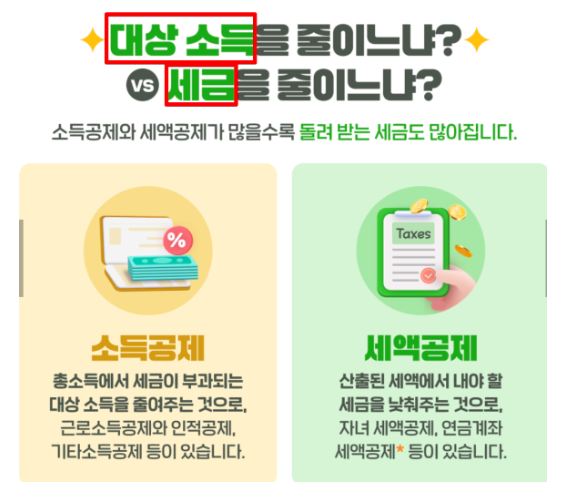

소득공제는 총 연봉에서 얼마를 빼준다는 이야기 입니다. 돈을 많이 버는 사람은 세금을 더 많이 낸다는 아주 기본적인 내용은 다들 알고 계시죠? 특히나 부자들은 세금을 적게 내려고 어떻게든 방법을 씁니다. 아마 본인들이 연간 10억을 벌면 1억을 번것처럼 꾸며서 세금을 적게 내고 싶어 할겁니다. 물론 이건 탈세지만 말이죠.

소득공제란 내 총 연봉에서 얼마의 소득을 공제시켜서 적게 번것처럼 해준다는것 입니다. 예를 들어 5천만원의 연봉을 받는 직장인 A씨가 있는데, 소득공제로 1천만원을 적용 시키면 4천만원에 대한 연말정산을 할 수 있다는 이야기 입니다.

적게 번것처럼 바뀌었으니 내야할 세금도 당연히 줄어 들겠죠?

세액공제란 무슨 뜻?

세액공제는 이제 내 총 소득에 대해 산출된 내가 내야할 세액이 있다면, 공제되는 항목을 적용하여 내야할 세금을 낮추는것 입니다.

즉 공제되는 항목이 많을 수록 내야할 세금이 줄어들며 심지어 돌려 받게 되는 것이죠. 내야할 세금이 2백만원인데 세액공제로 적용한 것이 3백만원 이라면 당연히 1백만원을 돌려 받는 것이죠. 쉽게 설명 드리느라 예를 극단적으로 들어 드렸습니다.

소득공제와 세액공제의 차이

| 구분 | 소득공제 | 세액공제 |

|---|---|---|

| 적용 단계 | 과세표준을 계산하는 과정에서 차감 | 산출된 세금에서 직접 차감 |

| 효과 | 세율에 따라 세금 절감 효과가 달라짐 (고소득자에게 유리) | 절감 효과가 동일 (소득 수준에 무관) |

| 예시 | 보험료 공제, 주택자금 공제 등 | 근로소득세액공제, 연금저축 세액공제 등 |

소득공제 항목

소득공제는 소득 수준과 개인적인 상황에 따라 다릅니다. 주요 항목은 다음과 같습니다.

- 인적공제

- 기본공제 : 본인, 배우자, 부양가족(조건 충족 시 1인당 150만 원)

- 추가공제 : 경로우대자, 장애인, 한부모가족 등

- 근로소득공제

- 근로소득자의 소득에서 일정 비율을 공제

- 연금보험료 공제

- 국민연금과 같은 법정연금에 대한 공제

- 주택자금공제

- 전세자금대출 이자, 장기주택저당차입금 이자상환액

- 기부금공제

- 기부금 단체에 기부한 금액 중 일정 비율 공제

- 기타 공제

- 교통비 공제, 교육비 공제, 의료비 공제 등

의료비 공제는 배우자 두명 중 한쪽으로 몰아서 세액공제율을 극대화 할 수 있습니다. 관련 포스팅을 아래 참고 하세요.

세액공제 항목

세액공제는 산출된 세금에서 직접 차감하는 방식으로 진행됩니다.

- 근로소득세액공제

- 근로소득자가 납부할 세금을 줄여주는 제도

- 연금저축·퇴직연금 세액공제

- 연금저축계좌 및 퇴직연금(IRP)에 납입한 금액에 대한 공제

- 연간 납입 한도 내에서 공제 가능

- 의료비 세액공제

- 본인, 배우자, 부양가족의 의료비에 대한 공제

- 소득 대비 일정 비율 이상 지출 시 적용

- 교육비 세액공제

- 자녀의 학자금, 본인의 교육비 등에 대해 적용

- 자녀세액공제

- 부양가족 중 자녀가 있는 경우, 연령과 자녀 수에 따라 공제

- 기부금 세액공제

- 공익목적 단체에 기부한 금액 중 일정 비율 공제

- 고용·주택 관련 세액공제

- 월세 세액공제, 청년 우대 주택청약 공제 등

선택과 활용

소득공제와 세액공제 중 어느 것이 더 유리한지는 개인 소득 수준, 세율, 공제 항목에 따라 달라집니다.

저소득자는 세액공제의 절감 효과가 더 직접적입니다.

고소득자는 소득공제가 유리할 가능성이 큽니다(높은 세율로 인해 절감액 증가)

추천글

연말정산 의료비공제 배우자에게 몰아주는게 유리한 이유와 방법